事業ポートフォリオは「3つの視点」から考える:ITエンジニアのための経営戦略入門(7)

ユーザー企業がシステムの設計・開発を依頼するとき、そこには経営的な判断が存在する。顧客の「経営戦略」をとらえたうえでシステムを設計・開発できるITエンジニアになろう。

前回は、事業の経済性に影響を与える「5つの法則」について解説した。

●5つの法則

- 規模の経済性

- 経験効果

- 範囲の経済性

- 事業特性

- ライフサイクル

上記5つが、全社戦略の鍵を握る。

しかし、「これら5つの法則を考えながら、最適な全社ポートフォリオを作れ」といわれても、何をどうしていいか分からないだろう。実際には、5つの法則を踏まえて全社ポートフォリオを考えるより、それらの5つをおおむね包含した「3つの視点」から考える方が分かりやすい。

●3つの視点(参考)

- ドメイン

- コア・コンピタンス

- キャッシュバランス

その1:ドメイン/事業範囲 (domain)

第1の視点は「事業範囲」である。事業範囲(ドメイン)とは、自社の「生存領域」で、個々の事業活動における舞台の総和といえる。いい換えれば、

- どんな製品サービスのラインアップを

- どの顧客層に提供するか

によって決定されるわけだ。ドメインは常に変わらないものではなく、それぞれの事業の見直しや再定義、または事業の買収や売却などとともに変化する。

しかし、ドメインはどんな事業を持っているかの「結果」として決まるものではない。企業が自ら積極的に定義し、それに基づいて事業の取捨選択を進めるためにドメインは必要なのだ。

ドメインの定義に正解・不正解はないが、第4回「経営戦略が導くゴール=経営理念」で解説した経営理念を踏まえたうえで、“広すぎず”“狭すぎず”設定することが望ましい。

ドメインの定義は、広すぎても狭すぎても、5つの法則がうまく機能せず 効率が落ちると、一般的に考えられている。広く定義しすぎると、期待したシナジーが生まれずに“範囲”の経済性が低下したり、多くの事業が入り込んで“規模”の経済性が低下したりする。一方、狭く定義しすぎれば、範囲の経済性が生かされなかったり、ライフサイクル上で似たフェイズの事業ばかりになってしまったりする。

絶妙にドメインを定義すれば、ドメイン内の事業間では、事業の経済性が優位に働くことになる。例えば、自社の従業員や顧客、取引業者に対して、「この会社は何をしてくれるのか」が明確になり、コーポレートブランドの構築において優位に立てるだろう。コーポレートブランドの確立は、主に範囲の経済性に寄与している(ブランドシナジーがある)といってもいい。

先に触れたように、ドメインの定義は一概に正解・不正解があるとはいえない。しかし、一度定義すれば、ドメインの中に不適切な事業が組み込まれていないかどうかを確認することが比較的、容易になる。ドメインに対して、個別の事業が不協和音や違和感を発していないかを確認すればよい。筆者が考えたドメインと会社の組み合わせについて、以下に事例を挙げる。それぞれの会社が保有していても良さそうな事業と、逆に保有していてはおかしい事業を考えてみてほしい。もし、あなたが会社のM&Aの担当者であったとき、どんな事業を買いたいと考え、どんな事業なら売りたいと考えるだろうか。

| ドメイン | 会社 |

|---|---|

| 沿線住民への生活サービス | 都市圏私鉄各社(東急・阪急など) |

| 漢方を原点とした総合健康医療 | ツムラ |

| 社会にとって安心・便利・快適なサービスシステム | セコム・綜合警備保障 |

その2:コア・コンピタンス (core competence)

コア・コンピタンスとは、企業が持つ経営上・技術上のノウハウや経験、知恵といった独自の経営資源で、「競争優位の源泉」となるものを指す。日本語では、「中核能力」とか「中核事業」と訳されることがあるが、日本語にしづらいので本稿ではそのまま片仮名で使用する。

一言でいえば、コア・コンピタンスとは他社と比べて最も優れていて「売れる」点である。読者自身に置き換えてみると分かりやすいだろう。これまでに培った人的ネットワークやプログラミング能力、ミドルウェアの開発経験にマネジメント能力、どれでもコア・コンピタンスになり得る。履歴書の「ひとこと」に書く口上だと考えてもよい。

コア・コンピタンスの構築には通常、長い年月がかかる。そのため、コア・コンピタンスは他社がそうたやすくまねできない。企業・事業の現状分析から、コア・コンピタンスの見直しや再定義をすることもあるが、再定義により軌道修正する場合は、時間をかけながら少しずつシフトしていくものである。いずれも「中核」という定義から自明であろう。コア・コンピタンスは一朝一夕に創造されるものでも、変更できるものでもない。

コア・コンピタンスが何かは、簡単に分かるものではない。提唱者のプラハラードとハメル※も、社内のあらゆる部署からの複数のチームで定義付けをすることや、顧客が認識している価値も考慮することを推奨し、大企業なら何カ月もかかるだろうといっている(※C.K. Prahalad and Gary Hamel, “The Core Competence of the Corporation”, 1990)。

全社戦略を立てる際、個々の事業がそれぞれコア・コンピタンスを生かせる事業であるかを確認する必要がある。コア・コンピタンスと会社の関係については、以下の事例で理解していただけるだろうか。

| コア・コンピタンス | 会社 |

|---|---|

| 革新的なデザインと使いやすさ | アップル |

| 光学技術と電子化、画像化の融合 | キヤノン |

| 民生電子機器コングロマリット(ICチップ、携帯電話、液晶テレビなど) | サムスン |

先ほどのドメインと同様に、あなたが会社のM&Aの担当者であったとき、自社のコア・コンピタンスが生かせる新規事業はどんなものか、つまり、どんな事業を新たに買いたいかを想像してほしい。

その3:キャッシュバランス

全社戦略を考える際の3つ目の視点は、キャッシュバランス、すなわち現金収支である。

そもそも、なぜ現金を気にしないといけないのだろうか。黒字倒産という言葉を時々耳にするが、これは会社が決算報告書上は利益を上げているにもかかわらず、倒産してしまう状態だ。商品を売れば、帳簿上は売り上げが記帳される。仕入とそれに関わるさまざまな経費より売り上げの方が大きければ、帳簿上は黒字になる。しかし、売上金が実際に回収できるのは、通常2〜3カ月先である。一方、仕入の支払い期日は、売上金の回収より前に来ることが多い。場合によっては、電気代もガス代も給料も家賃も、売上金の回収より前に支払わなければならない。このように、収入と支出のサイクルが合わないことは一般的によくあることだ。急成長をしようものなら、支払う現金が手元からなくなり、黒字なのに支払いができなくなって倒産に陥ることがある。

ゆえに、会社にとって潤沢に現金があることが望ましい。しかし、現金があり余っているということは、すなわち手元の現金を新規事業などに生かし切れていないということであり、経営の稚拙さを表している。このことから、一番望ましいのは、入ってくるキャッシュと出ていくキャッシュがうまくマッチ(バランス)している状態だということが分かる。

「キャッシュの不足分は銀行から借りればいい」というのは、金融環境が良かった昔の話である。できるだけ自社内の事業から得た資金を、自社内で成長性のある事業に投下するという自己ファイナンスを優先して考えることが望ましい。キャッシュバランスを見るための有名なフレームワークが、ボストン・コンサルティング・グループ(BCG)が提唱する「プロダクト・ポートフォリオ・マネジメント」(PPM)である。

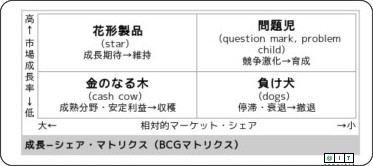

PPMでは、横軸に相対的マーケットシェア、縦軸に市場成長率を取って、各事業をプロットする。横軸は通常とは逆向きで、左に位置している方が高い。この4つの枠に各事業をプロットすることで、それぞれの相対的な位置付けを理解できる。会社が取るべき戦略は、右下から反時計回りに、下記のように定義できる。

- Dogs(負け犬)

この事業からは早々に撤退する - Question Mark(問題児)

この事業のうちマーケットシェアが増加させられそうなものに投資を行い、残りは撤退 - Star(花形)

この事業には集中的に投資を行って、次世代のCash Cow(金のなる木)を育てる - Cash Cow(金のなる木/打ち出の小槌)

投資に必要なキャッシュを、この事業から生み出す

前回述べた「5つの法則」の1つである「ライフサイクル」を思い出してほしい。事業のライフサイクルに従って、たとえいまキャッシュカウであっても、次世代には衰退していく事業がある。企業が持続的に優位性を築くためには、継続的な投資が不可欠なのだ。

以上の3つの視点を踏まえて全社ポートフォリオを考えればよい。

- 事業ドメインに対して個々の事業が不協和音を発してないか?

- コア・コンピタンスを個々の事業に生かしているか?

- 個々の事業はキャッシュバランスを調和させているか?

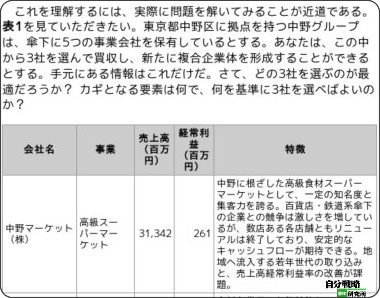

ちなみに、これらの視点から、初回の問題について解答例を考えてみると、中野グループ傘下5社のうち、選択すべき事業はどうなるだろうか。

当初の予定よりも遅れてしまったが、いよいよ解答と解説を次回行う予定だ。お楽しみに。

セミナー情報

本連載の筆者が講師を務める「経営戦略 実戦型演習セミナー」の情報がWebサイトで閲覧できます。1日の集中トレーニングで戦略「眼」を身に付けたい人に最適なセミナーです。

筆者紹介

松浦剛志(まつうらたけし)

京都大学経済学部卒。東京銀行(現 三菱東京UFJ銀行)審査部にて事業再生を担当。その後、グロービス(ビジネス教育、ベンチャー・キャピタル)、外資系ベンチャー・キャピタルを経て2002年、戦略・人事・会計を中心とするコンサルティングファーム、ウィルミッツを創業。2006年、業務改善に特化したコンサルティングファーム、プロセス・ラボを創業。現在は2社の代表を務める傍ら、公開セミナー、企業研修の講師を務める。セミナーテーマは「経営戦略」「会計と財務」「問題解決」「業務改善」。

木山崇(きやまたかし)

2000年、東京大学工学系研究科修了。シティバンクを経て、外資系証券会社に勤務。日本証券アナリスト協会検定会員。ウィルミッツ、プロセス・ラボのアドバイザーとしても活躍。

Copyright © ITmedia, Inc. All Rights Reserved.

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。