昇給したのに手取りが減った〜あるある話で学ぶ「住民税」:お茶でも飲みながら会計入門(95)

住民税と所得税には3つの違いがある。「納付先」と「税率」、もう一つは?

今回のテーマは住民税です。具体的にどういった仕組みになっているのか見ていきましょう。なお、会社に課せられる法人住民税も住民税と呼ぶことがあるのですが、今回は個人向けの住民税に絞ってお話ししていきます。

【1】所得税 vs. 住民税

住民税は所得税と類似する税金です。両者の共通点と違いから見ていきましょう。

共通点として、個人の所得に対して税金が課される点が挙げられます。給与所得を例に取ると、給与収入から経費を加味して、給与所得を算出します。所得税も住民税も給与所得に一定の控除項目を加味した上で、税率を掛けて税額を算定します(※1)。

違いは大きく3つ挙げられます。

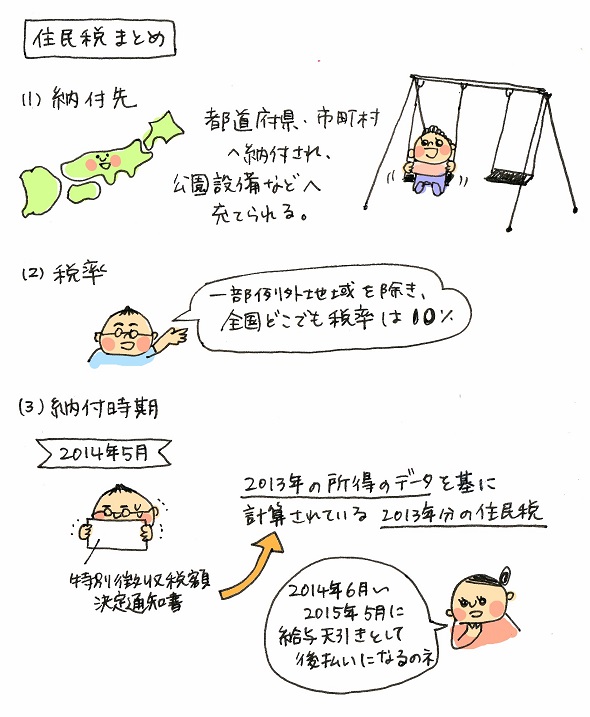

(1)納付先の違い

(2)税率の違い

(3)納付時期の違い

それぞれを、次の項で見ていきましょう。

【2】所得税と住民税の3つの違い

(1)納付先の違い

所得税の納付先は国です。皆さんが納付した税金は国家予算の「歳入の部」に入ります。そして防衛関係など国家運営のために使われます。

住民税の納付先は住んでいる場所の都道府県、市町村です。皆さんが納付した税金は各地方の予算の「歳入の部」に入ります。そして、公園の整備などの地方運営のために使われます。

(2)税率の違い

所得税は超過累進税率と呼ばれ、所得が増えると税率も上がります。野球選手は年俸ン億円でも税金で半分くらい持っていかれるという話があります。現在の税率では5%から40%まであり、所得が低いうちは5%の税率になりますが、高収入になると40%が課されます。

住民税は所得税と違って固定で、一部例外地域を除き、全国どこでも税率は10%です。

(3)納付時期の違い

所得税は、1年分(勤めている会社の決算時期にかかわらず、誰でも1〜12月分)の納税額を見込み計算して各月の給与から天引きします(※2)。12月に給与所得が確定するので、見込み計算との差額を精算します。この精算を「年末調整」と呼び、これも「給与から天引き」もしくは「返金」されます(※3)。給与以外に所得のある人は、翌年3月中旬までに確定申告して、所得税を納付します。

一方住民税は、所得税の計算データを流用します。2013年分の所得税を例に取ると、通常2014年5月くらいの給与支給に合わせて「給与所得等に係る住民税 特別徴収税額決定通知書」という細長い紙が回ってきます。

これは役所が2013年1〜12月分の住民税を計算して、各自に知らせてくれるものです。住民税は2014年6月〜2015年5月までの12カ月間で通知書に書かれた金額で給与から天引きされます。ちなみに退職した場合は特別徴収(給与天引き)できませんので、(毎月ではありませんが)何回かに分割して納付するよう、連絡が来ます。

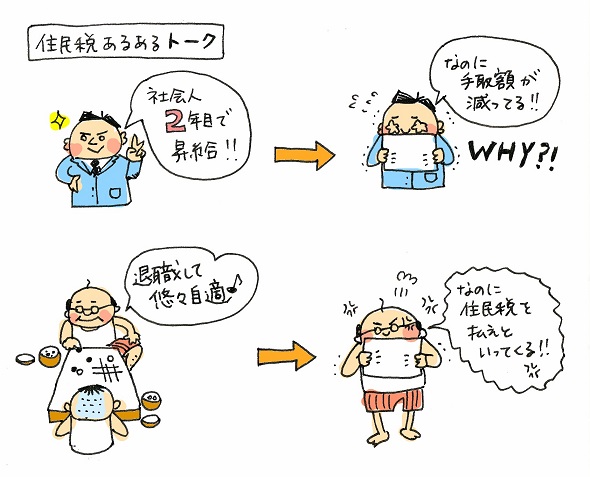

【3】住民税あるあるトーク

最後に住民税あるあるトークを披露しましょう。

あるあるその1

社会人2年目になって昇給したのに、給与の手取り額が減ってしまった(悲)……

納付時期の違いにより、1年目は住民税の納付はありません。2年目は1年目に働いた分の給与から発生する住民税の納付がありますので、手取り額が減ってしまうことがあります。

あるあるその2

退職したのに、住民税をまだ払えといわれる(怒)!

これも(1)と同じです。納付時期の違いから、退職直前の年に働いた分の給与から発生する住民税の納付が、翌年遅れてやってきます。

住民税について見てきました。もし手元に住民税の通知書を保管されていれば、自分が一体どのくらいの住民税を払っているかが分かります。それではまた。

イラスト:Ayumi

- 年収1000万円のエンジニアと年収600万円の営業、配偶者控除を受けられるのはどっち?

- 決算短信で読み解く「アイティメディア」の財政状況

- 会計士が解説する「FinTech(フィンテック)って何ですか?」

- なぜ東芝の不正会計事件で「新日本監査法人」に処分が下ったのか?

- 損益計算書に登場する5つの利益“+1”2015年版

- 東芝はどのように工事進行基準を操作して不正を行ったのか

- 実録 あるエンジニアが公認会計士に転身するまで

- 新入社員が必ず知るべき会計用語10選

- 【やってみた】クラウド会計ソフトを使って確定申告の計算をしてみた

- 税込み108円のコーヒー、売り上げは幾ら?

- 円安で得する会社、得しない会社

- 昇給したのに手取りが減った〜あるある話で学ぶ「住民税」

- 泣いたって許されない 経費や政務活動費の不正利用

- PERとPBRと配当利回り〜投資のための指標入門

- 残された5人〜事例で学ぶ「適時開示」入門

- 野原家の収支事情で学ぶ、連結決算の行い方

- 3分で分かる株式入門

- なぜ防げなかったのか〜 IT業界の不正事例

- 売上検収×債務支払×給与 新春三題噺

- 増税反対、5%しか払いません これって誰か損をする?

- トルネコは幾つそろばんを売ればいいのかな?

- 100万円の出どころは? 投資はこうして破綻する

- これで合格!? ITエンジニアのための簿記3級まとめ

- 補助簿で確認。いちごクレープ何枚売れた?

- 「ITエンジニアと会計」素朴な疑問に一挙回答!

- 「そういえばもらったかな?」源泉徴収票を見てみる

- 残った傘は何本ある? 分記法と三分法

- 現金持ってるのと同じ「小切手」、将来の約束「手形」

- 120万の車、3年乗って10万で売却。これって損? 得?

- これで2級もバッチリ! 簿記攻略のための下書きワザ

- 大阪城に非常階段を設置したら? 「固定資産」を考える

- 心の余裕・あせりを数値化する「経過勘定」

- 消費税の増税が、ITシステムに与える影響範囲を考える

- エンジニアは日経新聞のどこを読むべきか

- うっかり漢字間違いしやすい、会計用語まとめ

- うっかり混乱する“よく似た会計用語”まとめ

- 「純資産」=会社の価値を上げる、プランAとプランB

- 「うわ……私の支出、高すぎ?」転職時に知るべき支出のこと

- エンジニアのスタートアップで、会計知識はどれだけ必要か?

- 企業エンジニアとフリーエンジニアの社会保険料を比較する

- 社会保険料は、なぜこの額が天引きされるのか

- おいくらですか猫型ロボット――会計用語“のれん”を学ぶ

- ITベンチャーが採用する“ストックオプション制度”の正体

- オリンパスによる損失隠しの「飛ばしスキーム」

- 「会計のデバッグ」がお仕事! 監査法人入門

- 大王製紙の貸付金問題は、なぜ発見が遅れたのか

- 会計におけるWAN構築、「本支店会計」を知る

- エンジニアの勉強会費は、資産か費用か――繰延資産

- 残ったレッドブルはいくら? 「商品の繰越処理」基礎

- 馬券の例から考える、償却原価法の「金利の調整」

- 東京電力が保有するKDDI株から、「有価証券」を学ぶ

- 続・ITエンジニアとして知っておきたい21の会計知識【ニュース&社内業務編】

- ITエンジニアとして知っておきたい22の会計知識【簿記レベル編】

- ジャストシステムの株式売買から学ぶインサイダー取引

- SIerが出した見積書を、ユーザー企業はどう判断するのか

- IT企業はエンジニアの人月単価をどうやって決めているか?

- 個人に関わる、震災復興支援の税金制度まとめ

- 経理にとってのデスマーチ? 決算業務の過密スケジュール

- 「残念」発言で注目を集めた、MBO基礎

- 理想的なのに採用されないのはなぜ? 直接原価計算

- 製造業が成功する鍵を握る? 「標準原価計算」

- SI企業は、原価=エンジニアをどう計算するのか?

- 簿記はエンジニアの仕事で本当に使える? 会計資格・本音トーク!

- 勘定科目はサーフィンに似ている? 原価計算入門

- アプリ開発ビジネスで独立したら、「消費税」をどう納めるのか?

- アプリ開発ビジネスで独立するなら、知っておきたい「所得税計算」

- 武富士の経営破たんから、貸倒引当金を理解する

- 総額2兆円分! なぜ円高だと“為替介入”するのか

- 会計士が「これはよい!」と腹の底から思う「会計の良書」4選

- ゲームと現実の違いは? 「桃鉄」で減価償却を考える

- 日本企業の決算日、「3月末」が多い4つの理由

- 『美味しんぼ』の究極のメニュー、製造原価はいくら?

- すべての道は会計システムに通ず――会計システム入門

- エンジニアも知っておきたい! 営業の基礎知識

- キャッシュ・フロー計算書から「粉飾決算」を読み解く

- 「なぜあんなに高額?」役員給与を決めるのは誰か

- 意外と知らない? 「退職金」の種類と計算方法

- 元ITエンジニア3人が語る、会計士も楽じゃない!

- 「事業仕分け」「修正予算」って何? 国家予算の全体像

- 倒産してもJALはなくならない! 会社更生法を知ろう

- 公認会計士の「就職難」はなぜ起こっているのか?

- 還付超過はなぜ起こる? 法人税を理解する5W1H

- 年末恒例イベント「年末調整」を理解する

- 知っておいて損はない! 給与明細の見方

- 会計界の洗練されたプログラミング言語――複式簿記

- 出光の営業利益が80億円増加した理由

- JALの危険性が分かる貸借対照表の読み方

- 値下げの限界はどこ? “高速料金800円”の真実

- トヨタが赤字でも株主配当できた理由

- エンジニアのための景気底打ちとIT投資の仕組み

- システム受注にも使われるリース取引の会計処理

- 損益計算書に登場する5つの利益

- 買収の対価って? ローソンのam/pm買収に学ぶ

- 自分が払った消費税、どうやって納められているの?

- ITエンジニアになぜ会計は必要なのか

- 任天堂の減益から読む、円高が会計に与える影響

- 税法と企業会計のずれから生まれる繰延税金資産

- 会計監査でIT全般統制をチェックする理由

- キャッシュ・フロー計算書の仕組みと見方

- 国際会計基準が日本にもやってくる

- IT企業で仕組まれやすい、循環取引の構造

- 決算書をお化粧する、連結外しの仕掛け

- システム導入にかかるコストを損益インパクトで見る

- 黒字倒産が起きるわけとその対策

- 有価証券報告書で気になる企業の給与水準が分かる

- 連結決算って何を連結しているの?

お知らせ

お茶会計、書籍化!

吉田延史(仰星監査法人/公認会計士) 著

インプレスジャパン

2012/02/17

ISBN-10: 4844331485

ISBN-13: 978-4844331483

1575円(税込)

@IT自分戦略研究所の人気連載「お茶でも飲みながら会計入門」が書籍になりました! トピックごとにまとめてあるので、ちょっとしたときの知識確認やまとめ読みにおすすめです。

筆者プロフィール

吉田延史(よしだのぶふみ)

京都生まれ。京都大学理学部卒業後、コンピューターの世界に興味を持ち、オービックにネットワークエンジニアとして入社。その後、公認会計士を志し同社を退社。2007年、会計士試験合格。仰星監査法人に入所し現在に至る。共著に「会社経理実務辞典」(日本実業出版社)がある。

Copyright © ITmedia, Inc. All Rights Reserved.

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。