「IFRS人材」の育て方(2)

これから確保すべきは「グローバル経理人材」

野村直秀

アクセンチュア株式会社

2010/1/12

IFRSが導入された際、経理部門は組織としてどのような対応が必要になるのか? IFRS時代に求められる経理組織や経理人材の姿について考えてみよう (→記事要約<Page 3 >へ)

PR

IFRS時代の経理組織

前回ご説明したような特徴を持つIFRSが導入された際には、経理部門は組織としてどのような対応が必要になるのでしょうか。今回は求められる経理組織や経理人材の姿について考えてみましょう。

従来の日本企業では、連結財務諸表作成のための各種調整仕訳を本社経理部門が一括処理する体制を採用していたケースが多いと思います。この理由としては、1)日本以外では日本会計基準が普及していないため、海外子会社で日本基準による連結パッケージを作成できる人材の確保が難しいから、2)国内子会社や海外子会社などでは経理要員を最小限に絞っているため、3)最近まで日本基準を連結財務諸表の作成の基礎として、海外子会社の財務諸表は現地基準のものを許容していたから、などが挙げられます。

しかしながら、今後IFRS基準での連結財務諸表の作成が義務付けられることになると、1)及び3)がなくなる一方、IFRS基準で連結財務諸表を作成するために、現地会計基準(日本基準を含む)との調整仕訳及び注記情報の作成工数の増加や作成期間の長期化が想定され、日本本社経理部門での集中処理が難しくなるケースが増えるといわれています。

欧米のグローバル企業では、日本企業と同様に本社集中型の連結決算業務体制を維持している企業もありますが、多くは、親会社が求める経理処理ルール(IFRS等)に基づいた連結パッケージの作成を国内外の子会社に義務付け、本社での連結処理は集計・相殺処理及び報告書作成業務などに限定しているケースが多いと思います。

また、各子会社における経理業務の負担軽減、及び効率化を図るためにクロスボーダーのシェアード・サービス・センター(SSC)を地域ごとに設立したり、より一層の効率化と経営の自由度の確保を進めるために当該業務をアウトソーシング(BPO)する企業も多くあります。

日本企業も、欧米のハイパフォーマンス企業の対応策を参考にグループ全体の経理業務体制の最適化を目指し、SSCやBPOも選択肢として新たな経営環境に応じた体制を構築していくことが必要ではないかと思います。

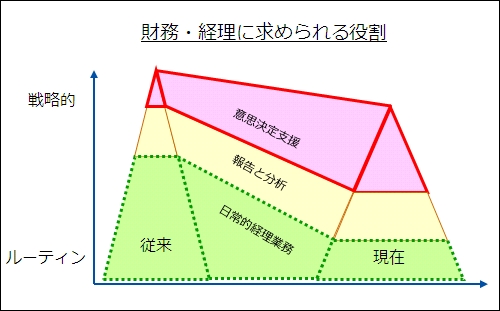

|

|

アクセンチュア資料から作成 |

各子会社やSSCがIFRSベースでの連結パッケージを作成するためには、当該IFRSベースのグループ経理処理ルールが制定され、そのルールが各子会社の経理担当者に周知されているとともに、各子会社の経理担当者がIFRSに関して一定レベルの知識を有していることが必要になります。特に、子会社ごとにIFRSベースの連結パッケージの作成を義務付ける(体制を構築する)場合には、本社のみならず子会社の経理担当者に対しても教育を実施し、当該知識の習得状況を把握することが必要となります。IFRSの義務付けが世界各国の公開市場で進んでいる状況とはいえ、各子会社担当者への教育は決して簡単ではなく、またそのような人材をグループ内に維持しておくための施策も検討しておくべきと思います。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ