連載:経営財務トレンド(1)

「IFRS対応会議」が取り組む“4+1”の課題

垣内郁栄

IFRS 国際会計基準フォーラム

2009/8/6

7月に立ち上がった民間組織「IFRS対応会議」は、IFRS対応の課題に民間レベルで取り組む。企業会計基準委員会(ASBJ)の担当者は「民間が議論し、リードしていくのがベスト。関係組織が横連携する」と話した。

PR

IFRS(国際財務報告基準、国際会計基準)の推進を行う民間組織「IFRS対応会議」が7月3日に立ち上がった(関連ニュース)。設立したのは財務会計基準機構/企業会計基準委員会(ASBJ)と日本公認会計士協会、東京証券取引所グループ、日本経済団体連合会などで、IFRS対応についての課題を「民間レベルで主体的に取り組む」と意気込む。ASBJの専門研究員 丸山顕義氏に、IFRS対応会議の概要を聞いた。

――IFRS対応会議が設立された背景、経緯を教えてください。

丸山氏 金融庁の企業会計審議会が日本においてもIFRSを強制適用する方向性を盛り込んだ意見書(中間報告)を公表しました。意見書にはIFRS適用に向けた条件がいくつか含まれています。その条件の克服を誰がやっていくのかを突き詰めると、日本経済団体連合会(経団連)や市場を形成する取引所、監査人の集まりである日本公認会計士協会などの民間が議論し、リードしていくのがベストと判断しました。これらの民間が横連携しながら調整していきます。財務会計基準機構の萩原敏孝理事長が音頭を取り、他のメンバーにご賛同をいただいて始まりました。

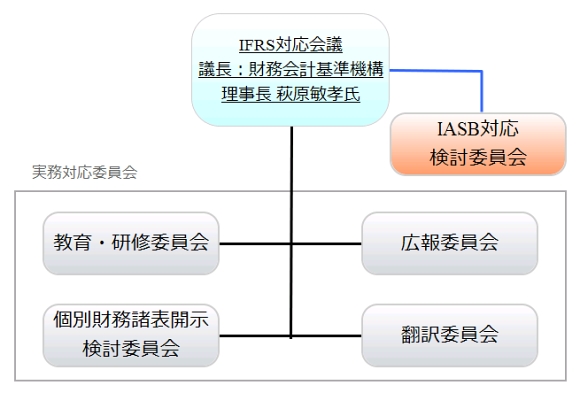

――対応会議の5つの委員会はそれぞれ、意見書の条件に対応するのですか。

そうですね。「教育・研修委員会」「翻訳委員会」「個別財務諸表開示検討委員会」「広報委員会」という4つの委員会は、意見書の中で具体的に挙げられている自らへの課題に対応しています。「IASB対応検討委員会」(IASBは国際会計基準審議会の略)は意見書の中では「必要に応じて、我が国会計実務界として適切な意見発信を行う」と相手がある話になっていますので他の課題とは趣を異にします。しかし、IFRSはIASBで作られているので、日本から必要な情報をIASBに入れていくということは、IFRSが日本の基準として機能する上で重要です。

基本的にASBJが独立性を持ってIASBにインプットを行っていくのは変わりません。ただ、ASBJは日本の会計基準の設定主体として日本の市場関係者の合意の下に成り立っています。そしてその合意とは何かを考える必要があります。IASB対応検討委員会が1つのベースとなる部分の方向性を出しておいてもらえると、理論的な検討を行った上でASBJなどがIASBに意見を出すことができます。意見形成というと言葉が過ぎる懸念はありますが、土壌となる方向性、共通認識のようなものを市場関係者で出していただけるところとして、IASB対応検討委員会は位置付けることができます。

|

「IFRS対応会議」の構成 |

――中間報告でも重要性がうたわれている教育・研修委員会の活動はどうでしょうか。

丸山氏 教育・研修の対象者は実務家の人です。実際に財務諸表を作る方、使われる方、監査する方の3者がIFRSを十分に理解していないと回っていかないでしょう。この3者に対して同じ内容で研修できるケースもあれば、立場によって視点を変える必要もあると思います。

民間企業による研修も始まると思いますが、ベーシックな部分や規範の部分を広く普及させる意味では、どこかがまとめて整えて、できるだけ廉価なコストで提供する仕組みを作っていくことが重要です。仮に強制適用になるとすれば、その対象はすべからく全部の上場企業。影響を受ける方の幅も広がり、大企業だけでなく、リソースが厳しい中堅・中小企業の方でも、ある一定の教育・研修を受けられるような仕組みを作っていかないと対応が難しくなるでしょう。

例えが正しいのか分かりませんが、小学校・中学校の義務教育的な部分をどう用意していくかを、みんなで集まって考えて仕組みを作っていくということです。教育・研修委員会では少なくともここまでは必要いう教育・研修の仕組みを作ることを考えています。それ以上の上乗せの部分はそれぞれの企業や民間業者が行えば良いと思います。日本公認会計士協会が7月に立ち上げた会計教育研修機構(発表資料)を利用することも当然、念頭に置いています。

――研修委員会の活動予定は?

丸山氏 当初は実務家の人に対する教育・研修に重きを置きますが、次のステップとしてはおそらく次世代を育てる意味で、大学教育が重要になるでしょう。いまIFRSを教えている大学はほとんどありません。ある特定の大学だけやっても仕方なく、可能であれば専門学校なども巻き込んだ仕組みが重要になると考えています。

つまり目先の話しとしては強制適用に向けて広くあまねくが目標です。少なくとも必要最低限の部分に対して知識を普及させる仕組み作りを行います。これが直近の課題です。次の課題は大学生や公認会計士の予備軍に対しての教育をどうするかということです。

――それぞれの委員会でタイムスパンをどう考えていますか。

丸山氏 強制適用が早くて2015年といわれていて、非常に足の長い話です。2009年からは6年あります。この6年をどう区切るかをそれぞれの委員会で詰めています。決まったらマイルストーンとして発表します。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ