期限切れ迫る!パソコン減税:知らなきゃ損する税制講座(3)

今回のおもな内容

▼パソコン減税の中身は?

▼パソコンの耐用年数の期間圧縮による効果

▼投資額別の有利な選択とは?

宮沢大蔵大臣(現 宮沢 喜一財務相)より来年度の予算案が提出され、各省庁に内示された。国債の発行を13.2%削減すると同時に、国債費の支出を21.8%削減させることによって、財政再建をもにらんだ予算となっているようです。

また同時に、今回の予算案の大きな特徴はといえば、森首相が力を入れているIT関連でしょう。例えば、公立の小中学校の施設設備費や中小企業経営者向けに電子商取引の実践研修のための費用として、4倍増の費用を計上しているようです。

しかし、東京都立の某職業訓練校の講師を務める私からしてみれば、パソコンはあっても、定期的なソフトウェアのバージョンアップ費用が確保できないなど、どうもこのたぐいの予算はバランスに欠けているように思われるのですが、いかがなものでしょうか。

さて、その予算のもととなる税金について解説する「知らなきゃ損する税制講座」の第3回は、前回予告した通り、平成13年3月末日をもって廃止されることが正式に決定した「パソコン減税」と、廃止後のパソコンの損金化について、前回解説した「中小企業投資促進税制」などとあわせ、投資額別に解説をしていこうと思います。

パソコン減税の中身は?

本来、パソコンは減価償却資産として、いったん資産として計上し、その後、時間の経過とともに徐々に損金化する必要があります。その償却期間も「6年間」となっていて、非現実的です。

いわゆる「パソコン減税」は、景気対策として、平成11年度の税制改正により創設された制度で、当初1年間の平成12年3月末日で打ち切りの予定であったものが、その後1年延長され、平成13年3月末日までとなりました。

内容は、単価100万円未満のパソコンなど、情報通信機器を購入した場合、購入金額の全額を一度に損金化(経費化)できるというもので、本来の減価償却による損金化と比べると、金利効果という点で、購入年度に節税効果を得ることができるというものです。

では、「パソコン減税」と「中小企業投資促進税制(前回の解説を参照)」を比較しながら制度の概要を確認してみましょう。

|

パソコン減税

|

中小企業投資促進税制

|

|

|

対象者

|

個人事業者および法人で青色申告書を提出するもの | 中小企業者等で青色申告書を提出するもの |

|

適用期間

|

平成13年3月31日まで | 平成14年3月31日まで |

|

内容

|

個人事業者および法人が取得する100万円未満の特定の情報通信機器について取得した事業年度に全額を損金算入できる | 中小企業者が取得する1設備230万円以上のすべての機械および装置(パソコン、ファクシミリ等の特定の器具および備品については、1設備100万円以上もしくは100万円以上のまとめ買い)について、30%の特別償却または7%の税額控除を適用できる |

|

対象設備

|

1設備100万円未満の特定情報通信機器 | (1)

1設備の取得価額が230万円以上のすべての機械設備 (リースの場合は費用総額300万円以上) (2) 1設備または同一種類複数設備の合計額が100万円以上となる特定の器具備品(リースの場合は費用総額が140万円以上) |

「中小企業投資促進税制」においては、投資対象はパソコン限定ではありませんが、仮に投資対象をパソコンとした場合、この2つの制度を比べると、「パソコン減税」は100万円未満の投資を対象としており、「中小企業投資促進税制」は100万円以上の投資を対象とした減税制度といえるでしょう。

政府は、一般的に投資を促進する場合などに、こうした減税制度の導入を行いますが、この「パソコン減税」は知名度、注目度ともに高かった制度ではないでしょうか。平成11年11月に行われた日本電子工業振興会の記者会見においては「パソコンを購入した企業の約2割がパソコン減税を識して導入した」(田中達雄・電子協専務理事)との報告があったことからも、政府の思惑としての効果も割合高かったといえるでしょう。

「パソコン減税」はその役割を終えたという判断が下され、ついに再度の期間延長はされずに、いよいよ平成13年3月末をもって廃止となります。残り3カ月ではありますが、まだ間に合いますので、100万円未満のIT関連への投資は、3月までに済ませておくといいでしょう。

一方、「中小企業投資促進税制」は、10カ月間ではありますが、平成14年3月末まで再度延期されることとなりましたので、IT関連へ100万円前後の投資を行う場合は十分な検討が必要です。

パソコンの耐用年数の期間圧縮による効果

IT投資を促進する企業にとって、「パソコン減税」がなくなることは確かに痛いのですが、政府もそれに対する反発を緩和するための妥協策を今回は打ち出しています。つまり、パソコンの減価償却を行うための耐用年数を6年から4年に圧縮してきたというわけです。たった2年と嘆くなかれ。これでもかなり効果は大きいのです。

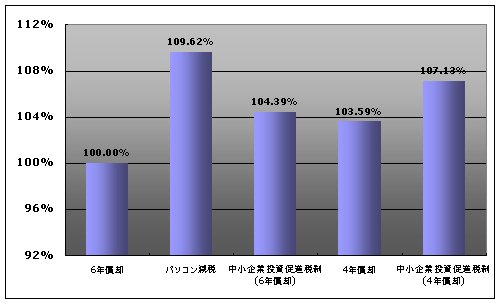

ここでその効果を検証してみましょう。減価償却という観点から、100万円のIT投資をした場合の従来の6年間の減価償却と「中小企業投資促進税制」「パソコン減税」、そして、4年間の減価償却と「中小企業投資促進税制」について、金利5%、6年償却を基準とし、節税効果を現在価値に換算して比較してみます。なお、廃棄については減価償却の最終年度に行うこととします。

固定資産の場合、税務上、4年償却といっても、実は90%までを4年間で償却し、残りの5%を翌年以降で償却します。95%まで償却すると、残りの5%はその本体を廃棄したときに除却損として損金化します。従って、通常、6年、4年償却といっても、実際に償却が完了するのは、8年、6年もかかるのです。

ただし、「中小企業促進税制」を併用した場合は、初期の償却が割増で行われるため、それよりも短期間で償却が完了します。

上記の通り、やはり節税効果が最も大きいのは、パソコン減税であることはいうまでもなく、通常の6年償却と比較してその差は9.62%も出ました。

一方、注目の4年償却は103.59%と、6年償却の「中小企業投資促進税制」の104.39%と比べて、それほど差がないという結果が得られました。パソコンの減価償却を行うための耐用年数を6年から4年に圧縮することで得られる節税効果が、割合高いということを分かっていただけたと思います。

「中小企業投資促進税制」を利用できる100万円以上のIT投資については、初年度の償却率が73.80%にも上り、100万円以上のIT投資については、むしろ減税になったといえるでしょう。

ただし、ここで気を付けなければならないのは、今回耐用年数が6年から4年に短縮されたのは、パソコンをはじめとする電子計算機といわれるものだけだということです。つまり、ソフトウェアや周辺機器は従来どおり5年の耐用年数であることに注意を払う必要があります。

おそらく、同時に取得した場合は、本体と合わせて4年償却としていいが、分けて取得した場合は5年償却にすることが求められると思いますので、取得時期についても注意が必要となるでしょう。

投資額別の有利な選択とは?

最後に、IT関連の投資方法と投資金額別に選択すべき税制をまとめて終わりにしたいと思います。

|

投資金額

|

制 度

|

内 容

|

|

|

購 入

|

〜10万円 | 購入年度に消耗品費として損金計上 | |

| 〜20万円 | 一括償却資産 | 一括償却資産として資産計上し、その後3年間で均等償却 | |

| 〜100万円 | 減価償却 | 4年間で減価償却 | |

| 100万円〜 | 中小企業投資促進税制 | 黒字会社の場合7%の税額控除、赤字会社の場合30%の特別償却 | |

|

リース

|

〜140万円 | リース料支払年度にリース料として損金計上 | |

| 140万円〜 | 中小企業投資促進税制 | 7%の税額控除 |

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- 生成AIは検索エンジンではない 当たり前のようで、意識すると変わること

- VPNやSSHを狙ったブルートフォース攻撃が増加中 対象となる製品は?

- “脱Windows”が無理なら挑まざるを得ない「Windows 11移行」実践ガイド

- 大田区役所、2023年に発生したシステム障害の全貌を報告 NECとの和解の経緯

- ランサムウェアに通用しない“名ばかりバックアップ”になっていませんか?

- 標的型メール訓練あるある「全然定着しない」をHENNGEはどう解消するのか?

- HOYAに1000万ドル要求か サイバー犯罪グループの関与を仏メディアが報道

- 爆売れだった「ノートPC」が早くも旧世代の現実

- 「Gemini」でBigQuery、Lookerはどう変わる? 新機能の詳細と利用方法

- 攻撃者が日本で最も悪用しているアプリは何か? 最新調査から見えた傾向

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。