固定費と変動費を論理的に分けるには?

2007/12/17

- - PR -

損益分岐点分析を行うためには、勘定科目を変動費か固定費に割り振りをしなければなりません。

売上高の増減に連動して、増減する経費を変動費といい、売上高の増減に関係なく、毎期ほぼ一定額となる経費を固定費といいます。

しかし、変動費か固定費かあいまいな科目も多く、割り振りに困ることがあります。また、思い込みによる計算間違いが起こる可能性もあります。

ここでは、相関係数を使って、変動費・固定費を数学的に検証し、精度を高める方法を説明したいと思います。

データの準備

[ステップ1] 時系列データを用意する

まずは、会計ソフトから月次推移データを取り出します。会計ソフトごとのデータの取り出し方は次のとおりです。

(1)弥生会計

- [集計表]−[残高推移表]−[年間推移]を選択

- メニューバーの[Excelへの書き出し]ボタンを押す

- 「新規Excelファイルに書き出す」の損益計算書をチェックして、保存場所を任意に指定。ファイル名を指定(例:suii.txt)して、[OK]ボタンを押す

(2)勘定奉行

- [分析処理]−[推移表]−[科目別推移表]を開く

- 条件設定画面から[印刷・転送]ボタンを押す

- 月範囲を指定(当期)して、[転送]ボタンを押す

- 転送条件は「他ソフト編集」「タブ区切り」を指定して、[実行]を押す(保存場所は任意、ファイル名は例えば:suii.txt)

(3)PCA会計

- [分析処理]−[月次推移表]を選択

- [集計期間]を選択

- [印刷]ボタンを押す

- 「汎用データ」を選び、損益計算書をチェックして、保存場所を任意に指定して、ファイル名を指定(保存場所、ファイル名は勘定奉行と同じ)し、[OK]ボタンを押す

[ステップ2] データの配列を整える

弥生会計07からのデータを基に説明していきましょう。[ステップ1]の結果、下図のようなExcelファイルが作成されます。

|

| 画面1 弥生会計07で出力した損益計算書データをExcelで読み込む(クリック >> 拡大) |

|

| 画面2 弥生会計07の出力した製造原価データをExcelで読み込む(クリック >> 拡大) |

ここでは、売上高と販売費・一般管理費および製造原価の関係を見たいので、損益計算書シートのデータの下に製造原価シートのデータを貼り付けます。

続いて、計算しやすいように計科目(集計項目)などの以後の操作に不要な項目を削除します。ここでは計科目に加えて、上・下半期合計の列と、1から7行目などを削除します。作業の結果、画面3のようなデータができました。

|

| 画面3 損益計算書シートと製造原価シートを、1つのシートにまとめる(クリック >> 図版拡大) |

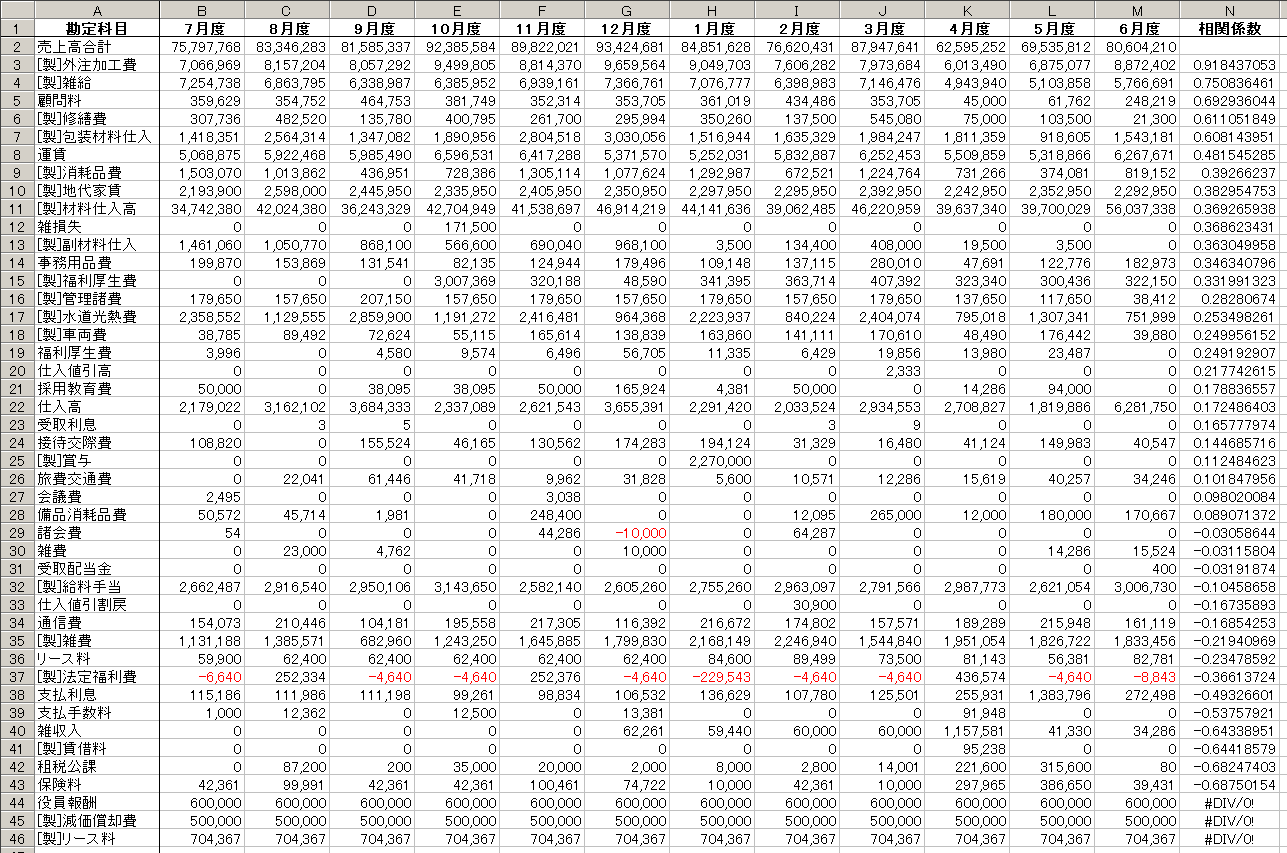

売上高と各経費の相関係数を計算する

[ステップ3] CORREL関数の配列を指定する

続いて、売上高と各経費の相関係数をCORREL関数を使って計算します。セルN3にCORREL関数を配置し、配列1に売上高(B2:M2)を、配列2に対応する経費──まずは仕入高(B3:M3)を入力します。

|

| 画面4 配列1に売上高、配列2に各経費を指定 |

|

| 画面5 相関係数が算出される |

続いて、ほかの経費においても相関係数を計算したいので、配列1の売上高(B2:M2)を絶対参照(B2:M2にカーソルを合わせた状態でF4キーを押すと、$B$2という絶対参照になります)にし、N3のフィルハンドルをN46までドラックします。

|

| 画面6 N列をドラッグして、CORREL関数をコピーする |

#DIV/0と表示されるのは、期中まったく変動のない経費です。当然、これらは固定費となりますので、エラー表示のまま作業を進めます。

[ステップ4] 変動費と固定費を振り分ける

ステップ3の結果、N列に相関係数が計算されましたので、N列を基準にしてデータを降順に並べ替えます。

|

| 画面7 [データ]−[並べ替え]を選択する |

|

| 画面8 並べ替えキーに「列N」を選択 |

結果は以下のようになります。

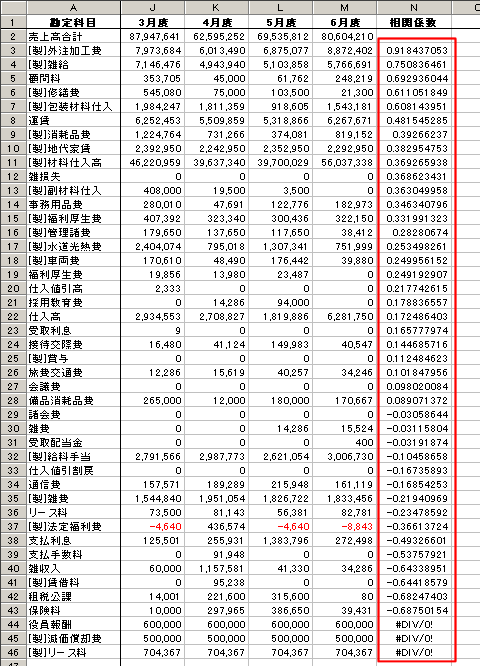

|

| 画面9 N列(相関係数)の値が高い順に並び変わった(クリック >> 拡大) |

[ステップ5] 固定費候補を判定する

ここでは、相関係数は0.6を目安に、0.6以上を変動費候補とし、それ以外を固定費とすることにしましょう。

相関係数は-1から1の間の数値となり、一般的に相関係数は0.7以上を「相関あり」と判断します。しかし、業種業態を踏まえて、適宜、柔軟に考えてよいと思います。

|

| 図10 相関係数が0.6以上の科目を変動費候補とする |

相関係数が0.6以上を変動費候補としたのは、変動費の定義が、売上高の増減に連動して増減する経費だからです。

例えば、広告宣伝費のように「この経費を使うと売上高が増える」という類(たぐい)の経費は、売上高との相関係数が高くなりますが、変動費の定義からは外れます。よって、相関係数が高い変動費候補の中から、因果関係を考え、変動費を選別することとなります。

また、たまたま相関係数が高く、明らかに売上高の増減と関係のない科目も除外します。今回は顧問料が売上高の増減と関係のない科目と考えられるので、除外して考えます。

固定費/変動費の判定

結果、変動費と考えられる科目は、[製]外注加工費、[製]雑給、[製]修繕費、および[製]包装材料仕入の4つということが分かります。また、残りの科目は固定費と考えます。

今回、仕入高(相関係数:0.172)や[製]材料仕入高(同:0.369)は変動費として分類されませんでした。この点については、角度を変えて検討することが必要です。例えば、たな卸しを加味した後の数値を用いたり、これらの科目をさらに補助科目で分類したりすることによって、相関関係が強く認められる可能性は非常に高いと思います。

このようにあくまで、勘定科目がどのように使用されているか、ということを理解しているということが前提の方法ではありますが、相関係数を用いることにより、従来、勘を頼りに行ってきた、変動費と固定費の振り分けを、より論理的に行うことができるようになるのです。

税理士(関東信越税理士会所属)

神奈川大学経済学部卒。大手OA機器商社・会計事務所勤務を経て、現在 浦和税理士法人 代表社員(埼玉県さいたま市)。本業の決算、税務申告・相談を行う傍ら、会計データの統計解析法を研究する。帰納的アプローチにより企業の経営課題を分析し、成果をクライアントである中小企業にフィードバックしている。「多くの中小企業がデータもツールもそろっているのに、それを分析して経営に生かす方法を知らないのは残念。中小企業はもっと生産効率を高めていける」と考えている。「お役立ち会計事務所全国100選 2004年度版」(三和書籍、実務経営サービス編)に選出される。

ブログ:http://www.maznami.biz/

| 「ビジネスソフト ヒント×テクニック」 − INDEXページへ |

キャリアアップ

![]()

スポンサーからのお知らせ

- - PR -

転職/派遣情報を探す

{kind=link}

{kind=link}

{kind=link}

{kind=link}

「ITmedia マーケティング」新着記事

“AI美女”を広告に起用しない ユニリーバ「Dove」はなぜそう決めたのか

Unilever傘下の美容ケアブランド「Dove」は、「Real Beauty」の20周年を機に、生成AIツー...

有料動画サービス 34歳以下では過半数が利用経験、4割は1日1回以上利用

「ニールセン・ビデオコンテンツ アンド アド レポート 2024」を基に、テレビ画面での動...

2024年のGW予算は横ばい 賃上げよりも物価高と円安の影響が勝る?――インテージ調査

インテージが全国の15歳から79歳の男女を対象に実施したゴールデンウイークに関する調査...