“自社へのリスク”は、世界中からやってくる:“経済危機に勝つ”リスクマネジメント(1)(1/2 ページ)

自社にとってどのようなリスクが起こりうるのか――それを知るためには、まず世の中と経済の動きを知り、その動きを作り出している“本質”に迫る必要がある。本連載では世界経済危機の本質を見据えながら、企業の経営者やリスクマネージャが取るべき方策をともに考えていく。

自社のチャンスとリスクを知るために、世界経済に目を向けよう

IMF(国際通貨基金)は2009年の10月に続き、2010年1月および4月に世界主要国の経済成長見通しを上向き改訂しました。また、日本政府や日銀もこの数カ月にわたり景気動向を上向き改訂しています。 しかしながら、米国の不動産バブルと金融危機により、あれほど世界中の消費が激減したこと、そして米、欧、日の失業者数も依然として高止まりしていることを見るに、世界の景気がそんなにあっさりと回復基調になるとは考えられません。

例えば2010年3月、アメリカでは雇用者数が16万人増えたと報道されましたが、失業者数は記録的な1500万人の水準を推移し続けています。 財政規律に厳しい欧州では、失業率が10%を記録していても、「一定比率の財政赤字を超えて財政投融資を続けることはできない」ルールになっており有効な手立てが打てない一方で、ギリシャの金融危機なども抱えています。

わが国も-6%という大きな需給ギャップを抱えており、デフレが止まりません。唯一の頼みの綱は、輸出先である新興国のインフラ整備や再輸出のための需要です。しかし、その新興国もインドでは2けたのインフレ率、中国では不動産バブルが見られるなど不安材料があり、いつ崩れてもおかしくない状況です。しかも、原料、燃料、食料品など資源価格が上昇しつつあります。長引く経済の停滞の中で、資源争奪戦が始まるとなると世界の安寧はいったいどうなるのでしょうか――

さて、いきなり不安をあおるような内容になってしまいましたが、これは意図して暗い話を選んだわけではなく、ざっと世界経済の動向を俯瞰(ふかん)した結果です。企業にとって、このように経済動向を監視し、自社にはどんな影響があるのか考慮することは、いうまでもなく、自社の“意思決定やアクション”を行ううえで不可欠な作業です。

特に市場の動きが速い近年は、アクションと企業の価値を最大化するために、自社の戦略・製品・研究開発がどんなチャンスとリスクを抱えているのか、リスクを統合的、包括的に把握・評価し対応する「ERM(エンタープライズ・リスクマネジメント)」のような高度な取り組みも注目されています。

ちなみに、米国のCOSO(トレッドウェイ委員会組織委員会)が策定し、2004年に公表したERMの枠組み「COSO ERMフレームワーク」では、ERMを行う目的として「戦略」「業務」「報告」「コンプライアンス」の4つを掲げています。これはすなわち“企業活動全体”にわたるリスクを統合的に管理するということであり、当然、そのためにはBIやワークフロー、情報共有ツールなど、企業活動を支える社内IT基盤を、ERMの実現に向けて、うまく活用していくことが求められます。

しかし、リスクマネジメントのためにどんな手法やITツールを活用するにせよ、まず社会、とりわけ収益に響く経済動向を正確に把握することが、“自社の”リスクマネジメントの在り方や方向性、実現方法などを考えるための基盤となるのです。

もっと言えば、把握するだけではなく“先を読む”必要があります。いま起こっている事象にはどんな背景があり、どんな要素が影響し合い、今後どんな展開が見込まれるのか――自社の意思決定とアクションの価値を最大化するためには、視野を世界に拡大し、動きを引き起こしている“本質”を見据えるスタンスが不可欠といえます。

そこで、CIOやCFO、経営企画部門、リスクマネージャなど、リスクを率先して考えるべき人たちに向けて、“結論”ではなく、さまざまな事実や考えを提供することで、「本質を見据えるお手伝いができれば」と考えたのが本連載です。これを通じて世界の動きと自社の取るべき道について、ぜひ一緒に考えてみてほしいのです。

今後数回にわたって「現在のマクロ経済が抱えるリスクと、企業のリスクマネジメント」を順を追って考察していきます。ただし、私が紹介するのはあくまで“考える素材”や“ヒント”ですので、最終的な結論は皆さんが考えてください。というのも、各社とも強みや市場特性が異なる以上、持つべき視点、見るべき本質も各社各様――すなわち、各社の“リスクマネージャ”が自身の視点で、自社ならではの対策を生み出す必要があるからです。いわば、経営者やリスクマネージャの方々の“洞察”を引き出すことが本連載の狙いなのです。

日米ともに、とても“持続的な回復基調”とは言えない

さて、それでは世界の経済動向の話に戻りましょう。現在の大きな懸念材料の1つは、わが国の名目GDP(国内総生産)です。「名目GDP」とは、物価変動の影響を排除した「実質GDP」に対して、物価変動の影響を排除していないGDPのことです。政府の財政も企業決算も、そして家計部門もその経済活動は名目で行われています。

インフレの時代なら、例えば名目GDPが7%伸びた際、「インフレ率」が5%であれば、「実質 GDPは2%しか伸びていない」ことになり、経済成長の実態を示す指標になり得ます。しかしデフレ時代には物価が下がり続けているわけですから、実質成長が1%あったとしても、物価が2%下落していれば、家計も企業決算もマイナス1%が実態です。よって現在は、経済成長を把握するためには、物価の影響を含めた名目GDPで見る必要があるのです。

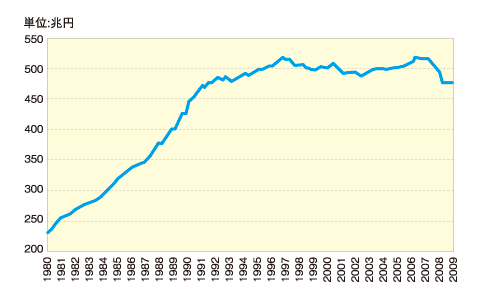

さて、その名目GDPですが、現在、あの暗黒の1990年代の初めの水準に戻っているのです。ここ18年間、名目GDPはほぼ同じ水準にとどまり、しかもそのうちほぼ15年間はデフレです。

図1 わが国の名目GDP。横ばい状態が続いているうえ、2009年は1990年代の水準に逆戻りしている(出典:内閣府)

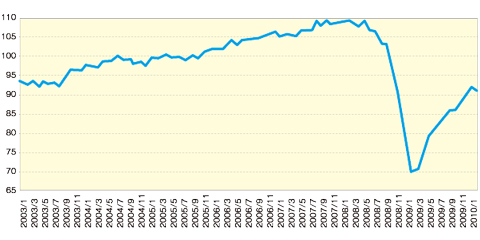

図1 わが国の名目GDP。横ばい状態が続いているうえ、2009年は1990年代の水準に逆戻りしている(出典:内閣府)その影響は各方面から見て取ることができます。例えば、わが国の鉱工業生産指数に見る生産動向は、アジア向けの輸出の好調などに支えられ、2009年に反発しましたが、水準はピークより2割も低い状況です。雇用環境も改善せず、財政赤字の拡大から、政府の財政投融資もこれ以上期待することはできません。肝心の消費については、国民は慎重な姿勢を崩さず、需給ギャップは依然として大きいままの状態です。

図2 わが国の鉱工業生産指数。2009年で反発したが、水準には回復していない(出典:経済産業省)

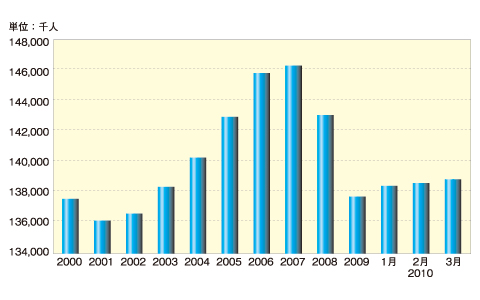

図2 わが国の鉱工業生産指数。2009年で反発したが、水準には回復していない(出典:経済産業省)米国もひどい状況です。図3のように、年ごとの就業者数は2009年から増加傾向にありますが、就業者数累計は2007年12月の景気後退以降、800万人も落ち込んでいます。“不動産バブル”崩壊による被害は、まだほとんど解決されていません。

図3 米国の雇用者数推移。依然として回復していない(出典:米国労働省)

図3 米国の雇用者数推移。依然として回復していない(出典:米国労働省)多くの人が失業ゆえに返済余力を失い、住宅ローンの利払いの延滞率が9.5%と高止まりしています。余波を受けて、2009年には全米で140行もの地銀が破たんしました。この状況は、今年に入ってからも継続しており、年初から4カ月で50行以上の銀行が破たんしています。不動産価格の低迷と失業率の高止まりから、この状況は今後もなお続くでしょう。

一方、財政規律ルールに厳しい欧州は、失業率が10%と高止まりしているにもかかわらず、冒頭で少し紹介したように「一定比率(GDPの3%)の財政赤字を超えて、財政支出を続けてはいけない」というルールがあり、域内への支援にさえ慎重になっています。第2次世界大戦後のハイパー・インフレ(日時単位で物価が高騰していく激しいインフレ)を経験したドイツなどは、「インフレよりは失業を取る」という政治判断を明確に示しています。

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- 江崎グリコ、基幹システムの切り替え失敗によって出荷や業務が一時停止

- Microsoft DefenderとKaspersky EDRに“完全解決困難”な脆弱性 マルウェア検出機能を悪用

- 生成AIは2025年には“オワコン”か? 投資の先細りを後押しする「ある問題」

- 「Copilot for Securityを使ってみた」 セキュリティ担当者が感じた4つのメリットと課題

- 「欧州 AI法」がついに成立 罰金「50億円超」を回避するためのポイントは?

- 日本企業は従業員を“信頼しすぎ”? 情報漏えいのリスクと現状をProofpointが調査

- 「プロセスマイニング」が社内システムのポテンシャルを引き出す理由

- AWSリソースを保護するための5つのベストプラクティス CrowdStrikeが指南

- トレンドマイクロが推奨する、長期休暇前にすべきセキュリティ対策

- VMwareが「ESXi無償版」の提供を終了 移行先の有力候補は?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。