連載:M&A新時代へ(1)

IFRSで変わる成熟産業「M&A」のルール

岡俊子

アビームM&Aコンサルティング株式会社

2009/8/28

これから日本に適用されるIFRSは企業のM&Aにどのような影響を与えるのか。連載第1回ではIFRSがM&Aを「増加」させるのか、それとも「減少」させるのかについて解説する(→記事要約<Page 3 >へ)

PR

では、IFRSが日本を含め主要国の上場企業に適用されると、何が起こるのでしょうか。IFRS適用は、世界の上場企業が同じモノサシで企業活動の成果を報告することを意味するため、これまでよく分からなかった他国の会社の経営実態が誰の目にも明らかになることを意味します。そうなると少なくとも「経営の実態が分からないからクロスボーダーM&Aに取り組みにくい」という状況がなくなるということを意味します。

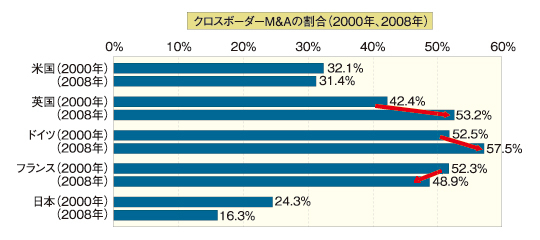

欧州では、2005年から上場企業にIFRSが強制適用されていますが、英国やドイツでは2008年のクロスボーダーM&Aの割合は、IFRS適用前の2000年よりも増加しました。これは、経済環境の変化の要因に加え、IFRSの影響もあるのかもしれません。

|

| 件数ベース、被買収企業と買収企業(の最終親会社)が異なるケースをクロスボーダーとした(トムソン・ロイターのデータを基に作成) |

「経営の実態が分かった」としても、それだけでクロスボーダーM&Aが増加するわけではありません。魅力的な会社でなければ、誰も買収したいとは思いません。M&Aは瞬時に業界プレイヤーのシェア構造を変えるほど大きなインパクトを業界内外に与えますが、一方で失敗すると大きな痛手を負うという諸刃の刃となり、必然性がないと使いにくいツールです。

クロスボーダーM&Aが起こる成熟産業

これまで、日本の経済成長を牽引してきたのは、自動車や電気機器など、裾野が広い業界です。いまやこれらの業種は、成熟産業となり、リーマンショック以降、構造不況業種とまでいわれ、グローバルでの業界再編の時代に入っています。

業界が成熟するということは、成長期が終わったことを意味しますので、パイの大きさが限られます。その中で生き残っていくために企業は一定の利益を確保できる体制にしておくことが必要ですので、固定費を圧縮し、規模の経済を享受することを考えます。業界のプレイヤーが多すぎれば、適正なプレイヤーの数まで淘汰する動きが起こり、やがて寡占化が進んでいきます。これが成熟した業界においてM&Aが起きる背景です。企業は生き残りをかけてM&Aに取り組む必然性に直面するわけです。グローバルでの業界再編の時代に入った業界では、このM&Aの動きがグローバルで起こります。

M&Aにおいては、デューデリジェンス(資産査定)という対象会社の実態を調査するプロセスが欠かせませんが、どの国の企業でも同じ会計基準が適用されると、デューデリジェンスに必要とされる時間やコストを削減することができます。そうなると買収コストを下げることもできます。

また、M&Aによって世界中に子会社ができると、高度な経営管理が必要となりますが、IFRS適用によって、本社と子会社とで同じ会計基準が適用されますので、経営管理がやりやすくなります。

ビジネスはすでにボーダレスの時代に入っており、そこにIFRSが導入されることは、会計基準もついにはボーダレスになることを意味します。そしてこの動きはクロスボーダーM&Aを加速させる可能性があります。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ