連載:経営財務トレンド(5)

海外資金調達にIFRS財務諸表はもはや必須

三宅伸二

アビームコンサルティング株式会社

2009/10/9

IFRS適用のメリットとして挙げられるのは、海外市場における資金調達の円滑化。海外で資金調達を考える企業にとっては今後、IFRS準拠の財務諸表は必須だ。IFRS時代における資金調達の姿とは (→記事要約<Page 3>へ)

PR

このような世界の主要資本市場の動向を考えると、海外市場で資金調達を行っている企業や、今後海外市場での資金調達を予定している企業は、IFRSに準拠した財務諸表の作成はもはや必須といえる。

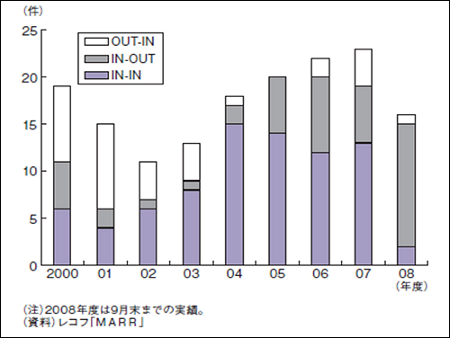

なお、日本のM&A市場は、取得総額1000億円以上の案件のうちクロスボーダーM&A(国を超えたM&A)、特に、日本企業による海外企業の買収(IN-OUT)の割合が増加している(図5)。海外市場の株価低迷や円高により、欧米企業と比較して財務状況が良好な日本企業が買収を積極化していることが分かる。リーマンショック以前は、大型買収にあたり海外の投資銀行や投資会社(ファンドなど)から資金調達するケースも見られたが、米国の5大投資銀行が姿を消した今、今後のM&A資金の調達先の動向が注目される。

|

| (図5) 1000憶円以上のM&A案件(日本) |

IFRS導入による財務諸表数値への影響

IFRSの導入が企業の資金調達に与える影響は、海外市場で資金調達をしているグローバル企業だけが考慮すればよいのだろうか。

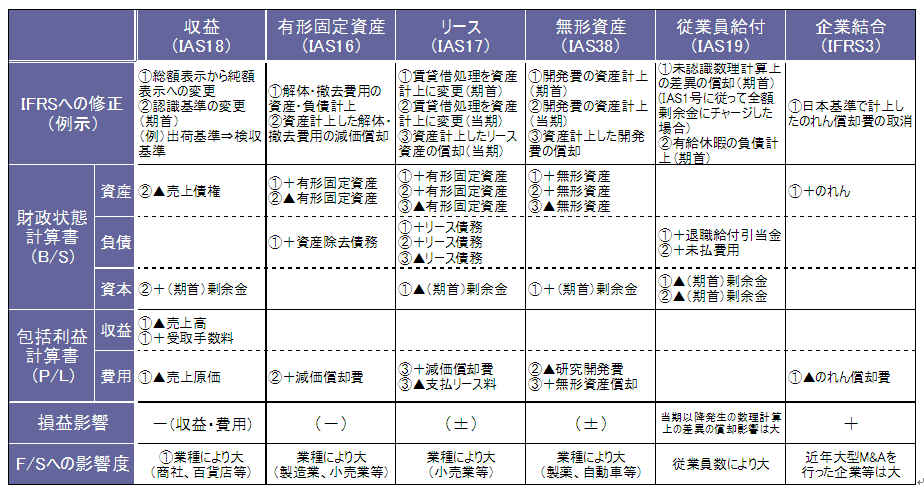

日本でも2015年または2016年からの強制適用が予定されており、海外で資金調達をしていない企業もIFRSベースの連結財務諸表を作成することが求められる。IFRSベースで作成した財務諸表は、日本基準による財務諸表と比較して、資産・負債・資本・費用・収益の数値が変化する可能性がある(図6)。

|

| (図6)IFRS導入による財務諸表への影響の例(クリックで拡大します) |

財務諸表は、企業に資金を提供している投資家の意思決定に必要な情報を提供する。つまり、株主の投資意思決定情報であるとともに、債権者の与信判断情報にもなる。IFRSが導入され財務諸表の内容が変化すると、株主や債権者の意思決定に影響を与えることから、企業の資金調達にも影響が及ぶことになる。

従って資本市場で資金調達を行う企業は、海外市場・国内市場を問わず、IFRSの導入による影響を把握しておく必要があるだろう。

資金調達に与える影響

以下では、企業の資金調達手段別に、IFRSの導入が企業の資金調達に与える影響を検討する。

(1)デット・ファイナンス

デット・ファイナンスは、普通社債の発行や金融機関からの借入などによる負債による資金調達のことだ。

デット・ファイナンスの場合、財務制限条項に留意する必要がある。財務制限条項とは、借入後、債務者である企業の財政状況が一定条件を満たせなくなった場合、当該企業は期限の利益を失い、直ちに債務の返済を行わなければならないという特約をいう。社債やシンジケートローンによる資金調達の場合には、財務制限条項が付されることが一般的である(図7)。

IFRSを適用した場合、財務数値が変動し、場合によっては財務制限条項に抵触する可能性がある。

|

||||||||||

(2)エクイティ・ファイナンス

エクイティ・ファイナンスは、新株発行(増資)やCB(転換社債型新株予約権付社債)の発行などによる株主資本増加による資金調達であり、自己資本の充実により財務基盤が強化されることになる。

一方で、エクイティ・ファイナンスは、株主割当増資を除き、(既存の)株主価値の希薄化が問題となる。株主価値の希薄化とは、新株発行(第三者割当増資、公募増資)やCBの株式への転換により発行済み株式数が増加することにより、一株当たりの純資産や一株当たりの利益が薄まってしまうことだ。

第三者割当増資は、財政状態が悪化した会社に対する救済措置としてリストラ資金を供与する場合や企業買収や事業提携の場合など、増資額が巨額で大規模な株主構成の変動を伴う場合などに利用されることが多い。例えば、三洋電機によるゴールドマン・サックスグループや大和証券SMBCなどを引き受け先とする第三者割当は前者の事例であり、フジテレビジョンによるライブドア株式の取得は後者の事例だ。

また、今年に入り、資本増強を目的として、三井住友フィナンシャルグループ(8850億円)、みずほフィナンシャルグループ(6000億円)、東芝(3192億円)、オリックス(1000億円)、全日本空輸(1500億円)など、大型増資の発表が相次いでおり、2009年上期(1月〜6月)の公募増資は、1兆5000億円に達している。

希薄化の問題は、IFRS導入固有の影響というわけではないが、第三者割当増資の場合も公募増資の場合も、資金調達の目的と資金使途を明確にすること、および株主価値の希薄化以上の利益計画の実現可能性が問われることになる。

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ

IFRS任意適用の要件緩和へ、企業会計審議会に新しい流れ